Das Homeschooling ist durch die Corona-Pandemie wieder zum Alltag für die Schüler geworden. Auch wenn die papierlose Schule, sowie das papierlose Büro, eine nicht mehr aufzuhaltende Entwicklung ist, wird bereits heute an vielen Schulen mit modern und leistungsstarken Tablets oder Laptops gelernt. Damit kein Kind benachteiligt wird, weil Zuhause kein Laptop oder PC vorhanden ist, stellen einige Schulen ihren Schülern Leihgeräte zur Verfügung. Diese kostspieligen Geräte sind jedoch auch empfindlich und anfällig bei einem unsachgemäßem Umgang. Wenn durch Schüler diese teuren Geräte beschädigen werden, stellt sich schnell die Haftungsfrage. Wir erklären, wie die Privathaftpflichtversicherung einen Schaden an einem solchen Gerät reguliert.

Der rechtliche Hintergrund zur Haftung von Schülern

Die

Beschädigungen an Unterrichtsmaterialien und Lernmitteln der Schule

können generell Schadenersatzansprüche gemäß § 823 Bürgerliches

Gesetzbuch (BGB) auslösen. So können Schüler ab Vollendung des 7.

Lebensjahres grundsätzlich zu einer Haftung herangezogen werden, da sie

ab Vollendung des 7. Lebensjahres deliktsfähig sind. Es kommt dabei

entscheidend darauf an, ob die Verantwortlichkeit für einen Schaden

damit begründet werden kann, dass der Schüler die notwendige Einsicht

hatte, was sein Tun bewirken kann (vgl. § 828 Abs. 2 Satz 1 BGB). Des

Weiteren ist bei der schadenersatzrechtlichen Verantwortung von Schülern

zu prüfen, ob für Eltern bzw. Lehrkräfte in der konkreten Situation

eine Aufsichtspflicht bestand und diese grob fahrlässig verletzt wurde.

Mehr Leihgeräte für die Chancengleichheit - Doch was passiert im Schadenfall

Das Leihen von schuleigenen Laptops

und Tablets zu Unterrichtszwecken war zwar schon vor der

Corona-Pandemie an vielen Schulen möglich. Allerdings dürfte sich jedoch

die Anzahl der in Anspruch genommenen Leihgeräte durch das

Homeschooling noch einmal stark erhöht haben. Denn es soll kein Schüler

benachteiligt werden, nur weil er Zuhause keinen Zugang zu einem

Computer hat. Bei einigen Eltern dürfte ein Leihgerät jedoch auch die

Sorge produzieren: Was, wenn das teure Gerät kaputt geht? Empfehlung:

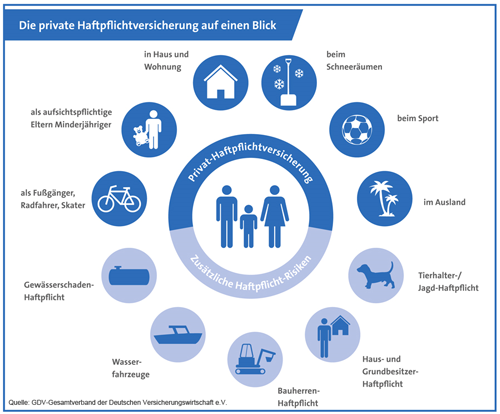

Überprüfen Sie ihre bestehende Privathaftpflichtversicherung, ob diese

mit aktuellen Vertragsbedingungen ausgestattet ist. Ist der Vertrag und

die dazugehörigen Vertragsbedingungen bereits schon älter, so ist

Vorsicht geboten, ob der heute notwendige bedarfsgerechte

Versicherungsschutz für solche Bereiche überhaupt vorhanden ist. Dann

gilt es zu prüfen, ob die Privathaftpflichtversicherung nur ein Basis-,

ausgewogenes oder Topleistungspaket beinhaltet. So sind bei

höherwertigen Leistungspakten Lehrgeräte (in diesem Fall Tablets oder

Laptops), die den Schülern von einer Schule zu Unterrichtszwecken zur

Verfügung gestellt werden, aber weiterhin Schuleigentum bleiben, bereits

im Rahmen der Privathaftpflichtversicherung als Subsidiär-Risiko

mitversichert, sofern kein anderweitiger Versicherungsschutz besteht.

Ausgeschlossen sind Ansprüche aus Abnutzung, Verschleiß und

Abhandenkommen.

Vorsicht bei Wutausbrüchen

Wichtig:

Eine Regulierung erfolgt nur, wenn ein Verschulden ohne Vorsatz

vorliegt. Wirft also ein Schüler das geliehene Tablet frustriert gegen

die Wand, handelt es sich um eine unsachgemäße Handhabung, weshalb eine

Schadenregulierung dadurch ausgeschlossen ist. Das versehentliche

Umkippen einer Tee- oder Kaffeetasse hingegen, das den Laptop

beschädigt, würde vermutlich als grob fahrlässig eingestuft werden und

wäre somit mitversichert. Hier gelten die gleichen Grundsätze in der

Schadenbearbeitung wie bei Handyschäden: Anhand der Schadenspuren kann

der Schadenverlauf meistens konkret rekonstruiert werden.

Sie möchten ihre Privathaftpflichtversicherung von uns überprüfen lassen, dann nutzen Sie unseren Finanzcheck innerhalb der Privaten Finanzplanung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schutz vor Impfschäden - Welche Versicherungen zahlen bei einem Impfschaden

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft

Keine Kommentare:

Kommentar veröffentlichen