Wer ein Eigenheim kaufen, bauen oder renovieren will, der kann ab Januar 2021 dafür höhere Zuschüsse vom Staat in Anspruch nehmen. Es wurde beim geförderten Sparbetrag, beim Fördersatz und bei den Einkommensgrenzen nachgebessert. Um alles optimal zu nutzen, sollten bestehende Bausparverträge überprüft werden. Die Reform der Wohnungsbauprämie wurde vor ca. einem Jahr beschlossen und mit dem 1. Januar 2021 treten die Neuerungen in Kraft.

Für aktuelle und zukünftige Bausparer gibt es gleich drei Verbesserungen

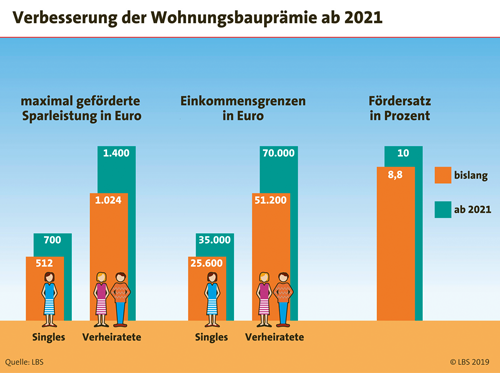

1. Höherer staatlicher Zuschuss

Bausparer

bekommen derzeit vom Staat einen Zuschuss auf ihre jährlichen

Sparbeiträge von 8,8 Prozent. Dieser Zuschuss wird ab 1. Januar 2021 auf

zehn Prozent erhöht.

2. Höherer maximal geförderter Sparbetrag

Bisher

wird bei Alleinstehenden ein maximaler jährlicher Sparbeitrag in Höhe

von 512 Euro gefördert und bei Verheirateten sind dies 1.024 Euro. Ab 1.

Januar 2021 werden diese Beträge auf 700 Euro für Alleinstehende und

1.400 Euro für Verheiratete angehoben. Konnte man als Alleinstehender

bisher pro Jahr eine Prämie von maximal 45 Euro erhalten, so erhöht sich

diese ab Januar 2021 auf 70 Euro im Jahr. Bei Verheirateten steigt die

maximale Jahresprämie von bisher 90 Euro auf 140 Euro.

3. Erhöhung der Einkommensgrenzen

Bisher

kamen nur Bausparer in den Genuss der staatlichen Förderung, wenn deren

zu versteuerndes Jahreseinkommen nicht höher als 25.600 Euro für

Alleinstehende bzw. 51.200 Euro für Verheiratete war. Ab Januar 2021

werden diese Grenzen auf 35.000 für Alleinstehende bzw. 70.000 Euro für

Verheiratete angehoben.

Um in den vollen Genuss dieser verbesserten staatlichen Zuschüsse zu kommen, ist es ratsam, dass schon aktive Bausparer ihre bisherigen Verträge überprüfen und gegebenenfalls auf die neuen Förderhöhen anpassen.

Was ist ein Bausparvertrag

Bei einem Bausparvertrag

handelt es sich um eine Kombination von einem Sparvorgang und der

Finanzierungsmöglichkeit für wohnwirtschaftliche Zwecke. Der

Bausparvertrag ist in zwei Phasen aufgeteilt: Die Ansparphase und die

Darlehensphase. Dies funktioniert folgendermaßen: Zum Vertragsbeginn

wird mit der Bausparkasse eine Bausparsumme festgelegt, die man als

Bausparer erreichen möchte. Je nach Bauspartarif müssen nun in der

ersten Phase 40 oder 50 Prozent der Bausparsumme angespart werden. Mit

Erreichen des festgelegten Mindestsparguthabens erwirbt der Bausparer

einen Rechtsanspruch auf Zuteilung einer zweckgebundenen Finanzierung

für wohnwirtschaftliche Zwecke. Dieses Darlehen kann von

Immobilieneigentümern und auch von Mietern von Wohnraum genutzt werden.

Mit einem Bausparvertrag können die staatlichen Zuschüsse der Arbeitnehmersparzulage bei den vermögenswirksamen Leistungen und der Wohnungsbauprämie

genutzt werden. Weiterhin ist es möglich, die einkommensunabhängige

Riester-Förderung ("Wohn-Riester") in der Spar- und Darlehensphase eines

Bausparvertrages zu nutzen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Änderungen in der Gesetzlichen Krankenversicherung

Tipps für den Hauskauf: Verhandeln lohnt sich

Solaranlage sollte regelmäßig kontrolliert werden

Keine Kommentare:

Kommentar veröffentlichen