Mit dem Ausbruch der Corona-Pandemie im April 2020 auch in

Deutschland stellte man sich an den Finanzmärkten die Frage: Ist die

Corona-Krise der Anfang vom Ende oder einmalige Kaufchance? Wenn man nun

zum Jahreswechsel 2020/2021 zurück blickt, dann zeigt sich der deutsche

DAX Index seit Jahresbeginn 2020 nahezu unverändert, scheint der europäische Eurostoxx 50 Index

mit rund -6 Prozent eine normale Korrektur durchlaufen zu haben,

während sich amerikanische und chinesische Indizes 10 bis 15 Prozent

nach oben entwickelt haben und der technologieorientierte NASDAQ 100 Index

mit mehr als +35 Prozent sogar ein sehr positives Jahr erreicht hat.

Deutliche Minus-Zeichen gibt es bislang nur in Großbritannien, Spanien,

Österreich und Russland.

Die Corona-Pandemie wird der Wirtschaft noch einiges abverlangen

Wüsste

man nicht, dass wir im Frühjahr 2020 mit dem Corona-Crash einen noch

nie dagewesenen Einbruch binnen kürzester Zeit erlebt haben, man könnte

es anhand der Zahlen gar nicht herauslesen. Insofern war die

Corona-Krise im Rückblick Stand heute tatsächlich eine "einmalige

Kaufchance". Inzwischen gibt es die ersten Impfstoffe und in den letzten

Tagen haben die Impfungen auf globaler Ebene begonnen. Somit scheint es

möglich, dass die Corona-Krise in einem überschaubaren Zeitraum von der

Börsen-Bildfläche verschwindet. Aber: Dieser

überschaubare Zeitraum scheint auch noch einmal eine sehr harte Zeit zu

werden. Die Steigerungsrate der globalen Fallzahlen ist seit Monaten

sehr stabil. Gegenwärtig überschreiten wir die Marke von 60 Millionen

Fällen weltweit. Sollte sich dieser Trend nicht plötzlich ändern, werden

wir bis zum Januar auch die Marke von 100 Millionen Infizierten

erreichen. Und genau darin liegt das Problem der unmittelbar vor uns

liegenden Wochen: Die Steigerungsrate mag abgeschwächt werden können,

die schiere Masse an zu erwartenden Neuinfektionen wird aber trotzdem zu

Überlastungen im Gesundheitswesen führen. So unschön Gesamtsituation

und viele der Ungerechtigkeiten im konkreten Fall auch sein mögen, ist

das Agieren der Politik in Deutschland in ihren Resultaten insgesamt als

positiv zu werten. Die wirtschaftlichen Folgen sind ungeachtet dessen

massiv.

Tatsächlich

scheint in diesem Jahr eine Pleitewelle auf uns zu zu rollen - querbeet

über die gesamte Wirtschaft. Außerdem stehen wir vor der Frage, wie die

zusätzlich aufgenommenen Schuldenberge zurückzuzahlen sind. Diese Frage

stellt sich in den meisten Ländern noch viel dringender als in

Deutschland. Aber werden die Börsen deshalb ins Bodenlose stürzen wie

viele noch immer befürchten? Wir vermuten recht eindeutig:

Nein. Zwar ist nicht auszuschließen, dass es auch bei einigen der

größten deutschen Unternehmen zu deutlichen "Anpassungen"

(beispielsweise Entlassungen, Betriebsstilllegungen oder sogar Pleiten)

kommen wird und dass die Aktienkurse dieser Unternehmen einbrechen

werden. Aber insgesamt erscheint die Wirtschaft stark genug, um das auf

Sicht einiger Monate oder weniger Jahre wieder vollends auszugleichen.

In Summe gehen wir daher nicht davon aus, dass die Börsen massiven

Schaden erleiden werden. Die Gründe für diese Sichtweise möchten wir

nachfolgend näher erläutern. Tatsächlich gibt es ja noch andere Themen

als das Corona-Virus.

Präsidentenwechsel in den USA - Wieder Zuversicht auf eine planbare und verlässliche Zusammenarbeit

Donald

Trump ist abgewählt. Zu dieser Einsicht scheint inzwischen auch er

selbst gekommen zu sein. Ob er trotzdem weiter versuchen wird, die

Gesellschaft zu spalten oder sich doch dazu entscheidet, lieber Golfen

zu gehen, bleibt abzuwarten. Mit dem Isolationismus Trumps dürfte auch

der Rückzug der USA als militärische Führungsmacht Geschichte sein. Der

neue Präsident Joe Biden

hat hier bereits eine andere Gangart angekündigt. Was auch immer das

konkret heißen mag, dürften die USA künftig insgesamt wieder vermehrt

für militärisches Eingreifen stehen. Zugleich wird die

Biden-Administration mehr für die internationale Zusammenarbeit und

planbareres Agieren leisten. Zwar ist keine grundsätzliche Kehrtwende in

der China-Politik zu erwarten, aber auch hier dürfte die internationale

Kommunikation versöhnlicher werden. Planbarkeit und Verlässlichkeit -

zwei Eigenschaften, die für die Börsen grundsätzlich positiv sind. Die

angekündigten Steuererhöhungen wird Biden aufgrund der Konstellation des

Wahlergebnisses wohl nicht in der beabsichtigten Form durchbringen

können. Unterm Strich sollte sich der Machtwechsel in den USA daher

nicht sonderlich negativ auf die mittelfristigen Börsenaussichten

auswirken.

Die Wirtschaft in China und vielen anderen asiatischen

Ländern läuft bereits wieder auf Hochtouren. Obwohl noch nicht gänzlich

ausgelöscht, scheint Corona im Reich der Mitte doch weitestgehend unter

Kontrolle. Gleiches gilt für viele andere Regionen in Asien. Mit dem

Impfstoff in Sichtweite wird das Virus diesen Teil der Welt wohl nicht

mehr wirtschaftlich erschüttern können. Der zentrale globale

Wirtschaftsmotor läuft also. Vor Kurzem wurde in Asien zudem ein enormes

Freihandelsabkommen unterzeichnet. Zwar muss es erstmal von den

beteiligten Ländern ratifiziert werden und einige Experten schätzen die

positiven Auswirkungen dieses Abkommens als weitaus geringer ein, als es

zunächst den Anschein macht. Grundsätzlich dürfte dieses

Freihandelsabkommen aber positiv wirken.

Notenbanken und Fiskalpolitik verfolgen weiter massive geldpolitische Unterstützungsmaßnahmen

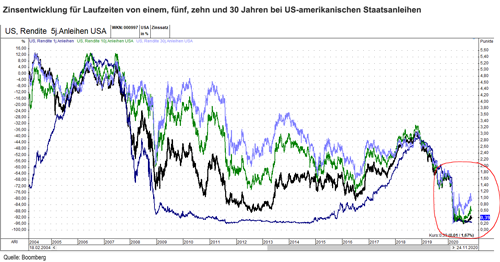

Die

Zinsen in Europa sind bei Null oder sogar leicht darunter. Das ist

soweit nichts Neues – diese Situation kennen wir seit Jahren. Was aber

in dieser Form völlig neu ist, ist die Tatsache, dass die

US-amerikanischen Zinsen quer über alle Laufzeiten im Einklang ebenfalls

auf Null oder nur knapp über Null gesunken sind. Der nachfolgende Chart

zeigt die Zinsentwicklung für Laufzeiten von einem, fünf, zehn und 30

Jahren bei US-amerikanischen Staatsanleihen. Einen derartig synchronen

Einbruch der Zinssätze auf ein so niedriges Niveau hat die Finanzwelt

bei US-Staatsanleihen noch nicht gesehen.

Den

meisten Anlegern dürften die langfristigen Auswirkungen des massiven

Zinseinbruchs unklar sein oder sogar suspekt vorkommen. Vom Hochpunkt im

Jahr 2018 haben sich die Zinssätze gedrittelt bis gezehntelt. Für viele

institutionelle Investoren heißt das nichts anderes, als dass andere

Anlageklassen wie etwa Aktien oder Immobilien - sofern deren Erträge

konstant bleiben - sich im Preis verdreifachen oder sogar verzehnfachen

können, ohne dass eine rechnerische, relative Überbewertung vorliegt.

Solange die US-Zinsen nicht einen massiven Aufwärtsschub bekommen,

sollte das weiter zu kräftigen Zuflüssen in die Aktienmärkte führen.

Massive staatliche Eingriffe und Subventionen, ein Virus, das bald unter

Kontrolle zu sein scheint, gepaart mit positiveren, internationalen

Beziehungen und Umgangsformen, ein wirtschaftlich wiedererstarktes Asien

und on top noch ein jetzt quasi global auf 0 gestellte Zinsumfeld - all

das scheint in Summe das Potential für ein "globales Wirtschaftswunder"

zu haben. Dies dürfte durch die schon fast traumhaften Bedingungen zu

deutlich positiven Aktienkursentwicklungen führen. Als Kehrseite der

Medaille sollte jedoch bald auch ein deutlicher Inflationsdruck spürbar

sein, wenn alles so zusammenkommt, wie es jetzt scheint. Dieser dürfte

tatsächlich auch für Gefahren sorgen, allerdings noch nicht unmittelbar,

sondern frühestens für den Zeitraum ab dem dritten Quartal 2021 oder

gar erst ab 2022. Ebenso sollte man nicht das Risiko steigender

Marktzinsen vernachlässigen, das sich aus steigenden Inflationszahlen

ergibt und der Börseneuphorie einen Dämpfer verpassen dürfte. Noch

weiter in die Zukunft gedacht ist es auch möglich, dass diese

Gemengelage sogar an einen Punkt führt, an dem die finanzielle

Schuldentragfähigkeit von Staaten erneut als großes Thema auf den Tisch

kommen wird. Bis dahin sollte aber noch etwas Zeit sein und wer sich

aufgrund dieser Argumente von den Märkten fernhält, dürfte lange Zeit

steigenden Kursen hinterherlaufen - was diese zunächst noch weiter

befeuern dürfte.

Ansonsten bleibt nur der Verweis auf die

"üblichen Gefahren", wie Geopolitik, Naturkatastrophen, neue Viren,

Terror, Meteoriteneinschläge und die allgemeine Gefahr des

Weltuntergangs, den sich viele Propheten ja jedes Jahr von Neuem so

sehnlich herbeizuwünschen scheinen. Der Weg wird zwar in den unmittelbar

vor uns liegenden Wochen durch die Corona-Pandemie und auch danach

durch überraschend negative Meldungen einzelner, großer Unternehmen

sicherlich holprig werden. Die Tendenz aber erscheint eindeutig: Wägt man Für und Wider gegeneinander ab, stehen im Moment alle Börsenampeln auf Grün.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

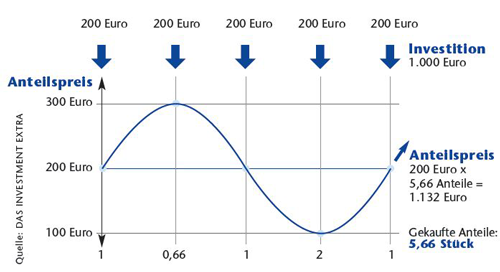

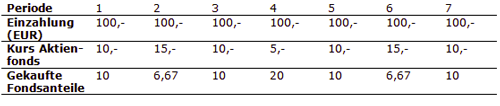

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

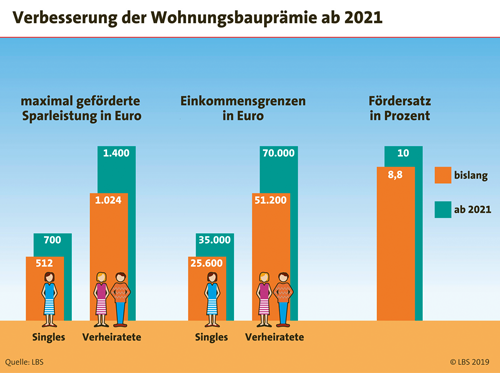

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

Bildnachweis

Quelle: Tobias Kunkel, Investment Strategy & Research