Kitas und Schulen waren monatelang geschlossen: Keine Frage - Die Corona-Pandemie hat Eltern in Sachen Kinderbetreuung vor ziemliche Herausforderungen gestellt. Es kann sich glücklich schätzen, der da zuverlässige Freunde oder Nachbarn hat, die im Zweifel auf den Nachwuchs aufpassen, während man selbst seiner Arbeit nachgehen muss. Doch wer haftet, wenn die Kinder während dieser Zeit etwas anstellen? Achtung, Kinder! Insbesondere in letzter Zeit haben Eltern den Wert eines guten sozialen Netzwerks kennengelernt, das sich mit um die Betreuung der Kinder kümmert. Doch auch eine weitere Sache wissen Eltern nur zu gut: Nur eine Sekunde mal nicht aufgepasst, und schon ist ein Unglück passiert. Der Fußball fliegt in die Fensterscheibe, das Fahrrad fällt gegen das Auto oder die Tapeten zieren plötzlich bunte Gemälde. Wie ärgerlich, wenn die Hilfsbereitschaft des Kindersitters hier auch noch bestraft wird, indem er selbst für den etwaigen Schaden haftet. Oder muss er das gar nicht?

Deliktfähigkeit ist eine Frage des Alters

Vor

allem ist das Alter des Kindes ist entscheidend. Denn es ist völlig

gleich, in wessen Obhut es sich zum Zeitpunkt des Schadens befindet: Ab

dem siebten Lebensjahr sind Kinder selbst für den von ihnen verursachten

Schaden verantwortlich. Bei Schäden im Straßenverkehr besteht eine

sogenannte Deliktfähigkeit

erst ab dem zehnten Lebensjahr. Für den Ernstfall sind Kinder diesen

Alters normaler weise über die Familienversicherung der Eltern

mitversichert. Die Frage nach einer Aufsichtspflichtverletzung ist in

diesen Fällen irrelevant. Vor Vollendung des siebten beziehungsweise

zehnten Lebensjahres können Kinder nicht zur Verantwortung gezogen

werden. Sie sind schlichtweg zu jung. In diesem Fall haftet die Person,

in dessen Obhut sich das Kind zum Zeitpunkt des Schadens befunden hat,

aber nur, wenn sie ihre Aufsichtspflicht verletzt hat - ob

Erziehungsberechtigter oder jemand Drittes. Deshalb sollten sich

Betreuer deliktunfähiger Kinder also vorab über ihren

Versicherungsschutz informieren.

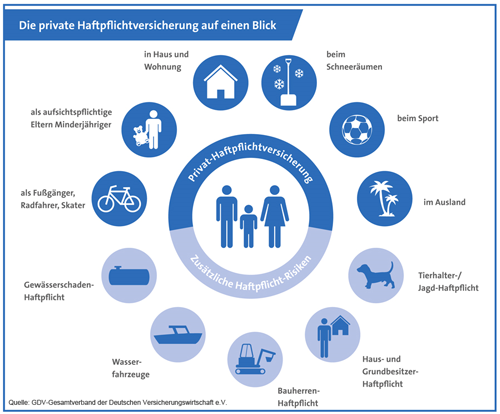

Die Aufsichtspflicht der Eltern geht auf den jeweiligen Betreuer über

Während

einer entgeltlichen oder unentgeltlichen Kinderbetreuung geht die

Aufsichtspflicht der Eltern auf die Betreuungsperson über. Dessen sind

sich Nachbarn, Freunde oder Verwandte häufig ebenso wenig bewusst, wie

Tagesmütter und Tagesväter. Es spielt dabei auch keine Rolle, ob die

Betreuung einmalig, gelegentlich oder regelmäßig erfolgt. Deshalb sollte

jeder, der ein Kind betreut, vorher bei seiner

Privathaftpflichtversicherung nachfragen, ob und inwieweit die

Kinderbetreuung mitversichert ist und sich dies schriftlich bestätigen

lassen.

Unterschiedliche Angebote am Markt zu finden und bestehenden Versicherungsschutz prüfen

Bei

neueren Verträgen ist die unentgeltliche Kinderbetreuung oftmals

bereits mitversichert. Anders sieht es aus, wenn diese gegen Bezahlung

erfolgt. Vereinzelt gibt es Anbieter, die gegen einen geringen

Mehrbeitrag auch hier einen Versicherungsschutz anbieten. Dies ist bei

jedem Anbieter anders gestaltet. Wichtig ist auch, dass

Haftpflichtansprüche aus Schäden, die die zu betreuenden Kinder selbst

erleiden, mitversichert sind. Sonst können Behandlungs- und Pflegekosten

sowie mögliche Regresse der Sozialversicherung den finanziellen Ruin

bedeuten. Die Leistungen einer Haftpflichtversicherung sind umfassend:

Sie prüft die Haftungsfrage, bezahlt berechtigte Ansprüche und wehrt

unberechtigte Forderungen ab - notfalls auch vor Gericht. Die

Versicherungssumme sollte mindestens zehn Millionen Euro pauschal für

Personen-, Sach- und Vermögensschäden betragen. Wird die Kinderbetreuung

in größerem Umfang betrieben, beispielsweise über fünf oder mehr

Kinder, ist im Regelfall eine extra Betriebshaftpflichtversicherung

erforderlich. Bei vielen Versicherern ist es sogar möglich , dass auch

bei einem Schaden bei dem keine Haftung besteht, weil der

Versicherungsnehmer oder eine versicherte Person (z.B. das

deliktsunfähige Kind) nach den gesetzlichen Regeln nicht verantwortlich

war, einzuschließen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Farbwechsel - Aus der Grünen Karte wird die Weiße Karte

Wenn die bisherige Reiseversicherung in der Corona-Pandemie nicht hilft

Risiko Schlüsselverlust wird oft vernachlässigt

Keine Kommentare:

Kommentar veröffentlichen