Wer ins Eigenheim ziehen will und den Startschuss dafür im Januar abgibt, der kann schon das nächste Weihnachtsfest dort feiern. Denn ein Jahr genügt vom Kassensturz über die Suche der Immobilie und der Planung der Baufinanzierung bis zum Einzug. Dank der niedrigen Bauzinsen kommen Sie derzeit wieder günstig zu einem Baudarlehen.

Traum vom Eigenheim wahr werden lassen

Die eigenen vier Wände sind für die meisten Menschen die größte Investition im Leben. Drei von vier Deutschen sparen laut einer GfK-Umfrage für eine eigene Immobilie und die niedrigen Zinsen machen den Bau oder Kauf derzeit lukrativ. Ein Darlehen mit einer zehnjährigen Laufzeit bekommt man für unter drei Prozent Zinsen und bei einer Laufzeit von 15 Jahren liegt der Zins nur geringfügig höher. Vor fünfzehn Jahren waren die Zinsen noch fast doppelt so hoch. Dies hat zur Folge, dass sich der Gesamtaufwand für die Abzahlung der Immobilie erheblich reduziert.

Unabhängigkeit und langfristige Sicherheit mit der eigenen Immobilie

Da der Kauf einer Immobilie die Haushaltskasse über Jahrzehnte belastet, ist ein realistischer Kassensturz angeraten. Dazu gehört eine gründliche Analyse der eigenen Einnahmen und Ausgaben sowie der weiteren Lebensplanung. Wenn die ermittelten Eckdaten für eine Investition passen, steht der Suche nach einem geeigneten Objekt nichts mehr im Wege. Mit etwas Glück bei der Objektsuche, kann dann vom zeitlichen Ablauf das nächste Weihnachtsfest bereits in den eigenen vier Wänden stattfinden.

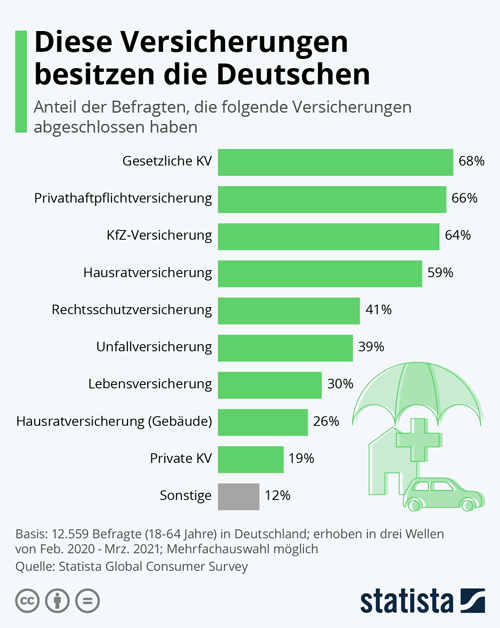

Einen guten Überblick darüber verschafft Ihnen die folgende Grafik:

Private Finanzplanung - Tipps für die persönliche Finanzstrategie |

Fünf Empfehlungen für Immobilienkäufer und Bauherren bei der Baufinanzierung:

- Vergleichen, vergleichen, vergleichen

Besonders bei einer so langfristigen Finanzierung wie dem Kauf oder Bau einer Immobilie lohnt sich intensives Vergleichen. Denn die Konditionen der Finanzierungsinstitute unterscheiden sich oftmals deutlich. So verteuert ein Zinsunterschied von 0,5 Prozent auf einer Zehnjahressicht einen 200.000 Euro-Kredit um 12.000 Euro. Um jedoch nicht Äpfel Birnen gegenüber zu stellen, ist es entscheidend, die korrekten Parameter heranzuziehen: Der richtige Vergleich lässt sich im Wesentlichen auf drei Kennzahlen reduzieren: Sollzins, monatliche Kreditrate und Restschuld nach Ablauf der Zinsbindung. Bei der direkten Gegenüberstellung helfen zudem Online-Rechner im Internet. Richtige Laufzeit wählen

Aufgrund der flachen Zinsstrukturkurve sind momentan langfristige Zinsbindungen von 15 Jahren mit Konditionen von ca. 3,1 Prozent effektiv auf dem Preisniveau von klassischen 10-Jahres-Darlehen. Optimale Voraussetzungen also, um das günstige Zinsniveau langfristig zu fixieren, sich von etwaigen Zinserhöhungen unabhängig zu machen und damit hohe Kalkulationssicherheit zu erlangen. Darlehensnehmer, die langfristige Zinsbindungen wählen, müssen dabei nicht um ihre Flexibilität fürchten: Nach zehn Jahren Vertragslaufzeit hat der Kreditnehmer in Deutschland das Recht, seinen Kredit mit einer Frist von sechs Monaten ganz oder teilweise zurückzuführen.Auf Flexibilität achten

Neben einer hohen Kalkulationssicherheit wünschen sich viele Darlehensnehmer auch viel Freiheit bei der Finanzierung. Das ist heutzutage kein Problem: Kostenlose Sondertilgungsoptionen von 5 Prozent jährlich sind mittlerweile absolut gängig, einige Finanzinstitute bieten sogar bis zu 10 Prozent an. Ebenfalls hilfreich ist die Möglichkeit eines kostenlosen ein- oder zweimaligen Tilgungswechsel während der Darlehenslaufzeit, wenn sich die Einkünfte des Kreditnehmers dauerhaft verändert haben. Günstige Flexibilität gibt es auch, wenn man das Darlehen ungeplant vorzeitig zurückführen muss, weil z.B. ein berufsbedingter Umzug ansteht: Der "Vorfälligkeitsschutz" ermöglicht bei Eintritt klar definierter Fälle den jederzeitigen Kreditausstieg oder die gebührenfreie Übertragung auf eine andere Immobilie ("Pfandtausch") oder ein Schuldnerwechsel für einmalig nur 500 Euro.Tilgung in richtiger Höhe

Als Standard bieten die meisten Kreditinstitute eine anfängliche Tilgungshöhe von 1 Prozent an. Je niedriger jedoch der Tilgungssatz ist, desto länger braucht der Darlehensnehmer, um wieder schuldenfrei zu werden. In Zeiten niedriger Zinsen sollten Bauherren und Immobilienkäufer mit finanziellem Spielraum in eine schnellere Schuldenfreiheit investieren. Denn wer beispielsweise statt der üblichen einprozentigen Tilgung 2 Prozent vereinbart, verkürzt bei einem 100.000-Euro-Kredit seine Rückzahlungsdauer um mehr als 11 Jahre. Und spart mit der direkten Tilgung mehr als ihm sichere Geldanlagen an Zinserträgen einbringen.Fördergelder nutzen

Der Staat und die Kommunen unterstützen den Erwerb von eigenen vier Wänden. So bietet die Kreditanstalt für Wiederaufbau (KfW) mit ihren zinsgünstigen Förderprogrammen wie beispielsweise dem "Wohneigentumsprogramm" finanzielle Anreize zum Eigenheimerwerb. Die KfW vergibt diese Darlehen aber nicht direkt, sondern nur über durchleitende Finanzinstitute. Jeder Immobilienkäufer sollte prüfen lassen, welches Programm in Frage kommt und ob sich dadurch günstiger finanzieren lässt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Für teure Musikinstrumente ist eine Spezial-Versicherung sinnvoll

Was bedeutet die Wiederwahl von Donald Trump für Geldanleger?

Den Schimmelpilz nicht einladen - Richtig lüften und heizen