Grundsätzlich gilt, dass im Falle einer Stornierung Gebühren anfallen. Ganz gleich, ob es sich um eine Pauschal-, Flug-, Zug- oder Hotelreise handelt. Der beste Rat, den wir in der aktuellen Situation geben können ist - Ruhe bewahren. Denn wer unüberlegt storniert, könnte auf den Kosten sitzenbleiben.

Die Voraussetzungen für die Leistungspflicht des Versicherers werden in den Vertragsbedingungen geregelt. Allerdings kann davon ausgegangen werden, dass aktuell kein Versicherer eine Leistungspflicht aus der aktuellen Erkrankungswelle ableiten wird. Diese würde nur greifen, wenn zum Beispiel ein Reisender selbst erkrankt oder von Quarantäne-Maßnahmen betroffen ist. Denn eine Reiserücktritt- oder Reiseabbruchversicherung leistet nur dann, wenn die Gründe in der Person des Reisenden liegen - etwa ein Unfall oder eine Erkrankung. Ist der Reisende lediglich beunruhigt, sich anzustecken, zahlt die Versicherung nicht.

Unter bestimmten Voraussetzungen könnte auch der Reiseanbieter für einen Rücktritt haften. Allerdings sind auch diese Fälle in den Reisebedingungen des jeweiligen Anbieters festgelegt. Dazu gehören unter anderem auch Reisewarnungen des Auswärtigen Amtes. Denn ein kostenfreier Reiserücktritt oder -abbruch ist häufig erst möglich, wenn das Auswärtige Amt eine Reisewarnung für die jeweilige Region ausgesprochen hat. Aktuell wurden solche nicht ausgesprochen. Deshalb sollte genauestens in die Reisebedingungen des Reiseanbieters geschaut werden.

Alle aktuellen Informationen über die Einschätzungen des Auswärtigen Amtes können Sie hier nachlesen.

Pauschalreisende können dann kostenfrei zurücktreten, wenn ein wesentlicher Teil der Pauschalreiseleistung nicht stattfinden kann, wie etwa der Karneval in Venedig. Individualreisende könnten Einzelleistungen stornieren, wenn beispielsweise ihr Hotel in einer Sperrzone liegt.

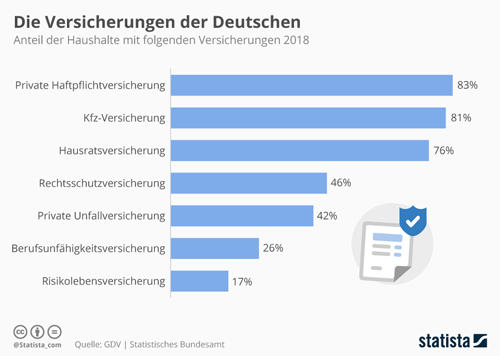

Informationen zu Reiseversicherungen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Sturmtief „Sabine“ mit rekordverdächtigten Windgeschwindigkeiten - Schäden schnell der Versicherung melden

Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen

Auch im Urlaub gut geschützt

Bildnachweis