Für wechselwillige Autobesitzer mit Kfz-Versicherungen ist der 30. November alle Jahre wieder der entscheidende Stichtag. Wenn bis zu diesem Datum die Kündigung beim bisherigen Anbieter ein geht, dann kann man sich für das nächste Jahr einen neuen Versicherer suchen. Nach dieser Frist gelingt das nur noch, wenn der bisherige Anbieter den Beitrag angehoben hat, ein Unfall passiert oder der Wagen verkauft wird.

Ein Beitragsvergleich ist jedes Jahr zu empfehlen

Ein Wechsel könnte aktuell mehr lohnen als früher, denn die Kfz-Versicherer werden im Jahr 2020 vor allem die Beiträge für Bestandskunden erhöhen. Neukunden können indes häufig eine viel preiswertere Absicherung bekommen. Wer seinen bisherigen Autoversicherer kündigen möchte, um zu einem anderen Anbieter zu wechseln, sollte jedoch nicht nur auf den Preis, sondern auch auf die dahinterstehenden Leistungen achten. Denn der Preis allein ist nicht alles. Entscheidend ist das Preis-Leistungsverhältnis des Vertrages, bzw. Angebots.

Bedingungen im Kfz-Versicherungstarif auch vergleichen

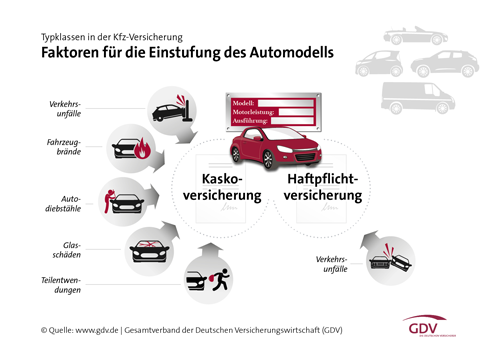

Hilfe bei der Einschätzung der Leistungen bieten nur gute Vergleichsprogramme, aus denen man entnehmen kann, wie gut die Bedingungen in Relation zum aufgerufenen Beitrag sind. Bei den Leistungsinhalten gibt es deutliche Fortschritte. Leistungsmerkmale, die früher nur für Spitzentarife galten, sind mittlerweile in der Mitte des Marktes angekommen. Beispiel "Zusammenstoß mit Tieren": Im Rahmen der Teilkaskoversicherung wurde früher in der Regel nur nach einem Zusammenstoß mit Haarwild gezahlt. Heute umfasst der Versicherungsschutz fast flächendeckend auch Unfälle mit Rehböcken, Hasen, Fasanen oder auch Hausschweinen. Als Nachweis für eine besondere Tarifqualität hat die Tierklausel deshalb mittlerweile ausgedient. Allerdings sollte man beachten, dass es innerhalb einer Bewertungs-Klasse auch noch deutliche Unterschiede im Kleingedruckten geben kann. Beispiel: Für Folgeschäden von Tierbissen am Fahrzeug bewegen sich die Sublimits zwischen 3.000 Euro und 10.000 Euro.

Auf verbesserte Tarife beim bestehenden Versicherer achten

Die Versicherer informieren ihre bestehenden Kunden allerdings nicht darüber, wenn ein neu kalkulierter Tarif günstiger ist. Über einen Kfz-Versicherungsvergleich kann man auch heraus finden, ob der aktuelle Kfz-Versicherer einen günstigeren Beitrag bei den gleichen Leistungsbedingungen anbieten. Hier kann man dann unkonventionell mit der Angabe des aktuellen Kilometerstandes wechseln und hat weiter die bewerten Leistungen. Diese Vorgehensweise hat den Vorteil, dass man weiterhin beim gleichen Versicherer bleibt. Denn bei einem Schadenfall kann dies nützlich sein. Die Versicherer überprüfen ihre Kunden auch bei der Höhe der Schadenquote. Hat man nach kurzer Zeit 2 - 3 Schäden, dazu vielleicht noch mit größeren Regulierungsbeträgen, lässt das Kündigungsschreiben vom Versicherer nicht lange auf sich warten. Je länger man bei einem Versicherer Schadenfrei ist, um so besser wird das Verhältnis zwischen gezahlten Beiträgen und eventuellen Schadenaufwendungen.

Hier kommen Sie zum Kfz-Vergleichsrechner.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neuer Bußgeldkatalog 2021 - Diese Änderungen und Neuerungen gibt es

Das jährliche Wechselfieber bei der Kfz-Versicherung hat begonnen

Winterreifenpflicht im europäischen Ausland