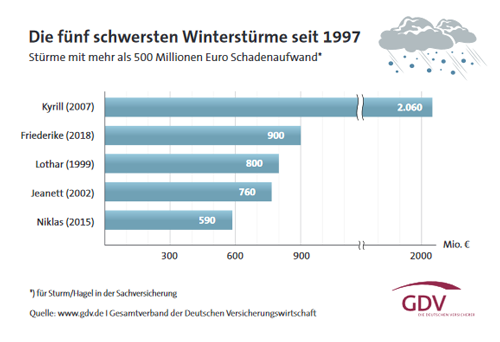

Stürmische Zukunft - Wetterkatastrophen nehmen zu

Klimastudien von Versicherungswirtschaft, Potsdam-Institut für Klimafolgenforschung, der Freien Universität Berlin und der Universität Köln belegen, dass extreme Wetterereignisse bis zum Jahr 2100 dramatisch zunehmen könnten. Laut der Studie werden dann besonders heftige Stürme, die aktuell alle 50 Jahre auftreten, künftig alle zehn Jahre vorkommen. Auch die Anzahl der Sturmschäden werde sich erhöhen – um mehr als 50 Prozent.

Aller Stürme zum Trotz - eine Hausratversicherung sichert ab

Mit einer Hausratversicherung ist das Eigentum automatisch gegen Sturm- und Hagelschäden sowie gegen Feuer, Einbruchdiebstahl und Raub, Vandalismus und Leitungswasserschäden versichert. Mit den optionalen Zusatzleistungen zur Hausratversicherung kann der Schutz noch weiter ausbauen werden.

Dazu zählen zum Beispiel:

- Elementar I: Die sehr günstige Grundsicherung eignet sich für alle, die sich umfassend absichern möchten und keinem Überschwemmungsrisiko durch stehende oder fließende Gewässer ausgesetzt sind.

- Elementar II: Die marktübliche Elementarversicherung ist der Rundumschutz für alle, die sich umfassend gegen Elementarrisiken absichern möchten Beiträgen.

Nach einem Einbruch kann es schnell um hohe Schadensummen gehen. Bei einem Totalschaden durch Brand, müsste gar der komplette Hausrat neu gekauft werden. Auch bei einem Sturmschaden, wie durch "Sabine", kann es bei Dachgeschosswohnungen und Hausbesitzern schnell um größere Schadensummen gehen. Viele Menschen in Deutschland besitzen längst eine Hausratversicherung, haben sie aber seit Jahren nicht an ihren steigenden Wohnstandard angepasst. Flachbildfernseher, Kameras, Schmuck, Smartphone – da kommt viel zusammen. Deshalb ist es gut, den Vertrag regelmäßig zu prüfen, damit die Versicherungssumme auch den tatsächlichen Gegebenheiten entspricht. Ist die Versicherungssumme für Hausratversicherung zu niedrig, wird im Schadenfall die Leistung gekürzt. Zu empfehlen ist es auch, seinen Hausrat regelmäßig zu fotografieren oder mit einem Video aufzunehmen, damit man im Schadenfall dem Versicherer auch Gegenstände benennen kann, wozu man keine Rechnungen oder Belege besitzt. Die Belege und Aufzeichnungen sollten außer Haus, zum Beispiel bei Freunden, Verwandten oder in einem Bankschließfach, aufbewahrt werden.

Was ist nach einem Schaden zu tun

Wichtig ist, dass direkt nach einem Unwetter der Schaden so gering wie möglich gehalten werden sollte. Zerstörte Fenster können provisorisch abgedichtet werden, um das weitere Eindringen von Regenwasser zu verhindern. Herumliegende Gegenstände, wie abgebrochene Äste, Dachziegeln oder Dachrinnen sollten möglichst, weggeräumt werden, ohne sich dabei aber selbst zu gefährden. Der Schaden sollte möglichst anhand von Fotos dokumentiert und so schnell wie möglich dem Versicherer gemeldet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Was tun bei Sturmschäden

GKV-Versichertenentlastungsgesetz entlastet Arbeitnehmer und Rentner

Wie sind bei einem Unwetter die Schäden versichert

Bildnachweis