Die Fahrradindustrie brummt und profitiert vom neuen Fahrrad-Trend.

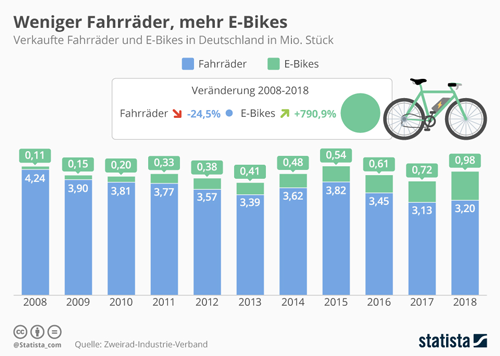

Waren die Fahrradverkäufe insgesamt leicht rückläufig, so gibt es im

E-Bike-Bereich hervorragende Zuwächse. Für die Steigerung waren vor

allem die weiterentwickelten Batterie- und Antriebstechnologien, neue

Modelle und Anbieter, sowie eine größere Zielgruppe verantwortlich. Auch

hier findet vor allem im Ballungsgebiet eine Verjüngung der Nutzer

statt. Und das ist auch gut so, profitiert insbesondere Umwelt und

Geldbeutel davon.

Doch motorisierte Fahrräder unterscheiden sich nicht nur in der Versicherung Inzwischen

gibt es unzählige Varianten auf dem Fahrrad-Markt. Vom City-Rad, über

das Rennrad bis hin zum zusammenklappbaren Faltrad kann sich der Radler

aus einer riesigen Auswahl ein auf ihn und seine Bedürfnisse

zugeschnittenes Modell aussuchen. Auch motorisierte Fahrräder werden

immer beliebter. Kein Wunder, denn sie haben in der Tat Einiges zu

bieten: Der Fahrer ist nicht nur schneller am Ziel – pro Stunde schafft

er eine Entfernung von bis zu 45 Kilometer –, sondern er erklimmt auch

Steigungen, ohne ins Schwitzen zu geraten. Außerdem sind die

Elektro-Räder nicht auf besondere Wartung angewiesen, brauchen weder Öl

noch Benzin. Lediglich der Akku muss hin und wieder geladen werden – und

das kostet gerade mal so viel Strom wie eine Stunde fernzusehen.

Pedelecs sind in der Privat-Haftpflichtversicherung mitversichert Doch

auch bei den motorisierten Rädern gibt es Unterschiede. Das Pedelec

(Pedal Electric Cycle) lässt sich wie ein ganz „normales“ Fahrrad

nutzen, ist aber gleichzeitig mit einem Motor als Tretunterstützung

ausgestattet. Diese lässt sich aber nur dann aktivieren, wenn der Fahrer

auch in die Pedale tritt. Ist die Hilfe des Motors erwünscht, kann der

Fahrer ihn an einem Schalter am Lenkrad zuschalten. Anschließend messen

Kraftsensoren, wie stark der Fahrer in die Pedale tritt, und regulieren

so den Grad der Motorunterstützung. Auf diese Weise schafft ein Pedelec

bis zu 25 Kilometer pro Stunde. Hat es diese Geschwindigkeit erreicht,

schaltet sich der Motor automatisch ab.

Der Vorteil des Pedelecs

ist, dass es in der EU als „normales“ Fahrrad gilt. Es ist somit

zulassungsfrei und darf auf Radwegen gefahren werden. Verursacht der

Fahrer eines Pedelecs einen Unfall, ist der Versicherungsschutz über die

Privat-Haftpflichtversicherung gewährleistet, die jedem Pedelec- und

Radfahrer ans Herz legt wird.

Verfügt

das Pedelec über eine motorisierte Anfahrhilfe, die ohne gleichzeitiges

Treten auf bis zu sechs Stundenkilometer beschleunigt, ist ein

Mofaführerschein

für den Fahrer Voraussetzung. Außerdem sollte sich dieser bei seinem

Versicherer erkundigen, ob seine Privat-Haftpflichtversicherung auch

Schäden von Pedelecs mit Anfahrhilfe abdeckt. Eine gesetzliche Regelung

gibt es hier nämlich bislang nicht. Bei den meisten

Versicherungsgesellschaften, genießen Pedelecs mit und ohne Anfahrhilfe

in der Privat-Haftpflichtversicherung aber den gleichen Schutz. Mit

einem Blick in die Vertragsbedingungen sollte man überprüfen, dass dies

auch so geregelt ist.

Speed-Pedelecs bedürfen einer Kraftfahrzeug-Haftpflichtversicherung

Beim

sogenannten Speed-Pedelec gelten andere Bedingungen: Es erreicht

mithilfe der motorisierten Tretunterstützung eine Geschwindigkeit von

bis zu 45 Stundenkilometern und wird daher rechtlich als Kraftfahrzeug

eingestuft. Dafür benötigt der Fahrer einen

Mofaführerschein,

den er ab dem 15. Lebensjahr machen kann, oder einen Autoführerschein.

Das Fahrzeug ist versicherungspflichtig und benötigt deshalb eine

Kraftfahrzeug-Haftpflichtversicherung in Form eines

Versicherungskennzeichens. Noch besteht beim Speed-Pedelec offiziell

keine Helmpflicht, allerdings müssen nach geltender Rechtslage Fahrer

von versicherungspflichtigen Zweirädern, die die Geschwindigkeit von 20

Stundenkilometern mithilfe reiner Motorkraft übersteigen, einen Helm

tragen. Diese Regelung würde Pedelecs eigentlich mit einschließen, daher

ist hier in Zukunft mit Gesetzesänderungen zu rechnen.

Eine

andere Kategorie von Elektrofahrrädern bilden die Räder mit

tretunabhängigem, motorisiertem Zusatzantrieb. Sie werden

umgangssprachlich häufig als E-Bikes bezeichnet, obwohl dieser Ausdruck

eher ein Überbegriff für Elekro-Fahrräder im Allgemeinen ist. Die

Fahrräder mit tretunabhängigem Antrieb, also E-Bikes im engeren Sinne,

unterscheiden sich von Pedelecs dadurch, dass sie sich mit reiner

Motorkraft antreiben lassen können. Der Fahrer muss dabei also nicht

zwingend in die Pedale treten. Der Motor eines E-Bikes schafft allein

eine Geschwindigkeit bis zu 20 Stundenkilometern, die der Fahrer

mithilfe seiner Muskelkraft noch erhöhen kann. Schnellere E-Bikes

schaffen sogar bis zu 45 Kilometern in der Stunde, ohne dass der Fahrer

sich anstrengt. Die Nutzung von Radwegen ist sowohl Speed-Pedelces als

auch E-Bikes nicht gestattet, sofern die Motorunterstützung zugeschaltet

wird.

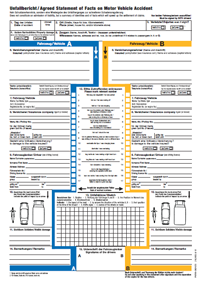

Die Tabelle verrät auf einen Blick, worauf man als Verbraucher beim jeweiligen Elektro-Fahrrad achten muss:

| Fahrradtyp | Funktionsweise | Max. motorische Geschwindigkeit und Leistung | Versicherung | Führerscheinpflicht | Helmpflicht |

| Pedelec | Motor bietet lediglich Unterstützung während des Tretens | 25 km/h bei 250 W | Privat-Haftpflicht-versicherung | nein | nein |

| Pedelec mit Anfahrhilfe | Motor fährt mit bis zu 6 km/h an und unterstützt während des Tretens | 25 km/h bei 250 W | Erfragen, ob in Privat-Haftpflicht-Versicherung enthalten | nein | nein |

| Speed-Pedelic | Motor fährt mit bis zu 6 km/h an und unterstützt während des Tretens | 45 km/h bei 500 W | Kraftfahrzeug-Haftpflicht-Versicherung (Versicherungs-kennzeichen) | mindestens Mofaführerschein | noch unklar |

| E-Bike | Nutzung mit reiner Motorkraft möglich, pedalieren nur nach Bedarf | 20 km/h bei 250 W | Kraftahrzeug-Haftpflicht-Versicherung (Versicherungs-kennzeichen) | mindestens Mofaführerschein | ja |

| Schnelles E-Bike | Nutzung mit reiner Motorkraft möglich, pedalieren nur nach Bedarf | 45 km/h bei 500 W | Kraftahrzeug-Haftpflicht-Versicherung (Versicherungs-kennzeichen) | mindestens Mofaführerschein | ja |

Stand: 22.05.2017

Interessierte

sollten sich vor dem Kauf eines Pedelecs oder E-Bikes gut beraten

lassen und vermeintliche Schnäppchen genau überprüfen. Da motorisierte

Fahrräder noch relativ neu auf dem Markt sind, gibt es hier noch keine

eindeutigen Sicherheitsnormen und Regulierungen. Nach einer ausgiebigen

Beratung im Fachgeschäft steht aber dem flotten Fahrspaß nichts mehr im

Weg.

Über den Fahrspaß mit den Pedelecs oder E-Bikes sollte man

nicht vergessen, dass es sich meist um teure Fahrräder handelt. Deshalb

ist auch der Versicherungsschutz ein Bereich, mit dem man sich

beschäftigen muss. Mit einer speziellen Fahrradversicherung erstreckt

sich der Schutz nicht nur auf den Diebstahl, sondern teilweise auf

Schäden durch Verschleiß, Vandalismus, Teilediebstahl und Unfall.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

Was Sie zum Thema Eigenschufa wissen sollten

Wann Elektrofahrräder versicherungspflichtig sind