Bis zu 850 Euro in der Kfz-Versicherung sparen

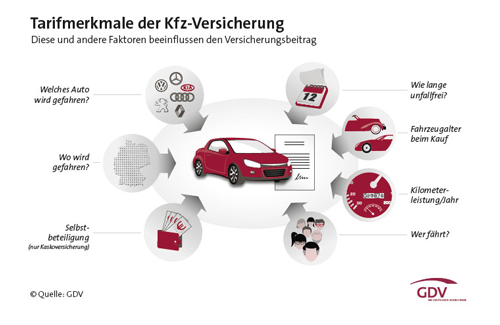

Die Angebote der Kfz-Versicherungen werden für Sie aus über 300 Tarifen individuell berechnet. Und das lohnt sich, denn es gibt bei den Tarifen erhebliche Preisunterschiede. So beläuft sich die Differenz zwischen dem teuersten und günstigsten untersuchten Angebot auf ca. 850 Euro. Früher war die Versicherungsprämie hauptsächlich davon abhängig, welches Auto man fuhr. Der Fahrer eines Kleinwagens war mit seinem Beitrag in der Regel günstiger als der Fahrer einer Luxuskarosse. Das hat sich mittlerweile gewandelt, den heute spielt der Faktor Mensch bei der Kalkulation der Prämienhöhe eine viel größere Rolle als etwa die Typ- oder Regionalklasse. Bei der Haftpflicht- und Kaskoversicherung sind es teilweise mittlerweile bis zu 50 persönliche Merkmale, die für Rabatte sorgen.

Auf ein gutes Preis-/ Leistungsverhältnis achten Der Otto-Normalverbraucher hat bei den ganzen Rabatt- und Tarifvariationen längst den Überblick verloren. Deshalb ist es vor dem Wechsel ratsam, sich auch die Leistungsbedingungen genau durchzulesen und nicht nur auf den Beitrag zu achten. Um unter den unzähligen Kfz-Versicherungsvarianten den günstigsten Tarif zu finden, hilft nur noch ein Kfz-Vergleichsrechner. Der Kfz-Vergleichsrechner ermöglicht nach Eingabe einiger Daten und individueller Wünsche eine schnelle Suche nach dem günstigsten Tarif unter allen Top-Versicherungsgesellschaften in Deutschland. Gleichzeitig kann man auch die Leistungen der einzelnen Versicherer miteinander vergleichen und so für sich ein passendes Preis- und Leistungspaket herausfinden.

In vier Schritten zum Kfz-Versicherungswechsel

- Die Möglichkeiten für einen Wechsel beachten

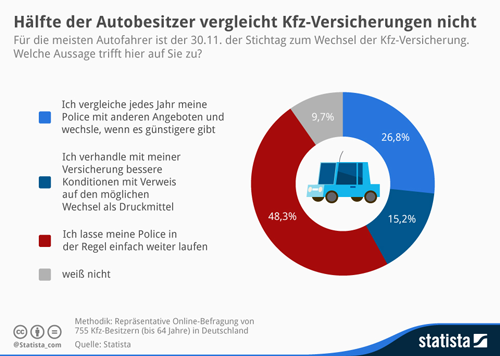

Bei einer Kfz-Versicherung beträgt die Kündigungsfrist immer einen Monat bis zum Ablauf des bestehenden Vertrages. Im Regelfall ist dies der 30.11. eines jeden Jahres. Der Vertrag kann aber auch bei einzelnen Versicherern unterjährig sein. Eine weitere Möglichkeit für den Wechsel der Kfz-Versicherung besteht bei einem Fahrzeugwechsel oder Umzug, bei dem das Kennzeichen gewechselt wird. Auch nach einem Schadensfall haben Sie das Recht, den Anbieter für die Kfz-Versicherung zu wechseln. Allerdings geht dies nur innerhalb von einem Monat, nachdem der Kfz-Versicherer Ihnen die Entscheidung zur Schadensregulierung mitgeteilt hat. - Angebote der verschieden Versicherungen vergleichen

Um einen guten Marktüberblick zu bekommen, vergleichen Sie Service, Preise und Leistungen der Kfz-Versicherer einfach mit einem Tarifvergleichsrechner. Der Kfz-Tarifrechner listet die Kfz-Tarife aufsteigend nach dem Preis auf. Bei einer Vertragsumstellung sparen Sie oft mehrere hundert Euro im Jahr. - Den neuen Kfz-Versicherungsvertrag abschließenPrinzipiell können wir Ihnen nur raten, die bisherige Versicherung erst zu kündigen, wenn Sie eine Bestätigung des neuen Kfz-Versicherers vorliegen haben. So wird gewährleistet, dass der Antrag mit den im Vergleich berechneten Beiträgen weiterbearbeitet wird. Der volle Kfz-Versicherungsschutz gilt, sobald Sie den ersten fälligen Kfz-Versicherungsbeitrag bezahlt haben.

- Die bisherige Kfz-Versicherung kündigenJetzt ist nur noch die Kündigung der alten Kfz-Versicherung offen. Auch dies kann rasch erledigt werden. Zum einen ein formloses Kündigungsschreiben aufsetzen und zum anderen dieses fristgerecht abschicken.

Verschicken Sie das Kündigungsschreiben postalisch oder per Fax und

nicht per E-Mail. Bei einem Einschreiben mit Rückschein bestätigt Ihnen

die Kfz-Versicherung den Erhalt mit Datum und Unterschrift des

Empfängers. Bei dem Versand per Fax, haben Sie den Sendebericht als

Beleg für den termingerechten Versand der Kündigung. Gerne stellen wir

Ihnen unseren kostenlosen Muster-Kündigungsbrief als pdf-Datei zur

Verfügung. Einfach ausfüllen, ausdrucken, unterschreiben, eintüten und

abschicken oder faxen!

Muster-Kündigungsbrief

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Falschangaben bei der Kfz-Versicherung können teuer werden

So können Sie bei Versicherungsprämien richtig sparen

Mit dem europäischem Unfallbericht Streitigkeiten vermeiden